Accueil > Actualités > Le contrat d’assurance-vie

- Date de publication :

Le contrat d’assurance-vie

L’assurance-vie représente un outil polyvalent essentiel dans la gestion patrimoniale. Bien que son origine remonte à son rôle initial d’assurance, elle est fréquemment utilisée à des fins d’épargne, de génération de revenus supplémentaires, de planification de la retraite et de transmission de patrimoine.

Comment fonctionne l’assurance-vie ?

En souscrivant à un contrat d’assurance-vie, vous avez la possibilité de déposer des fonds en une seule fois (versement unique), à votre convenance (versement libre), ou de manière planifiée, tel que des versements mensuels par prélèvement automatique sur votre compte (versement programmé).

Après avoir versé vos fonds dans le contrat, vous avez la flexibilité d’investir dans les options suivantes :

- Fonds en euros : Votre capital demeure à l’abri des fluctuations des marchés financiers, bien que le rendement moyen des fonds en euros soit limité.

- Unités de compte : Vous bénéficiez d’un éventail de choix parmi différents supports (secteurs d’activité, zones géographiques) offrant un potentiel de rendement supérieur à celui des fonds en euros. Cependant, votre capital n’est pas garanti, et il existe un risque de perte en capital.

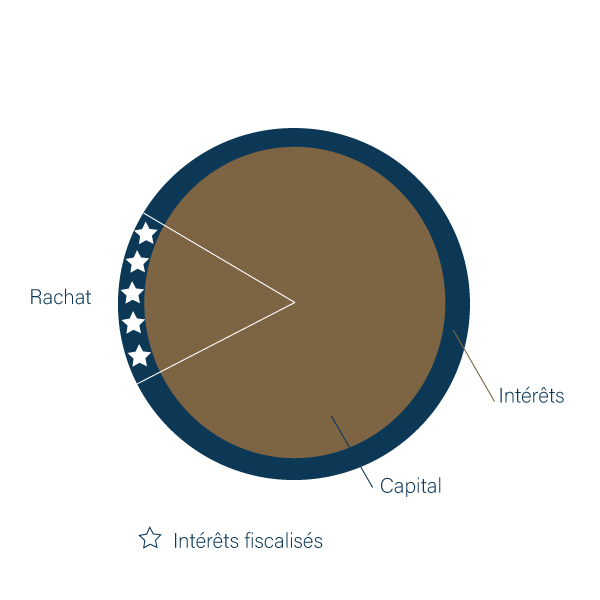

Vous avez la liberté de répartir vos fonds comme bon vous semble entre ces différentes options et de réaliser des arbitrages entre les supports. Votre capital reste accessible à tout moment, et pour le récupérer, vous pouvez effectuer un « rachat » total ou partiel de votre épargne. De plus, vous avez la possibilité de mettre en place des rachats programmés, impliquant des virements réguliers (mensuels, trimestriels ou semestriels) de votre contrat d’assurance-vie vers votre compte courant.

Fiscalité de l’assurance-vie ?

La fiscalité s’applique lors de la réalisation d’un rachat :

- L’imposition ne porte que sur la quote-part d’intérêts comprise dans le rachat, le capital est exonéré de fiscalité ;

- Le taux d’imposition peut être relativement faible. En souscrivant un contrat aujourd’hui, le taux de taxation s’établit à 12,8 %, (avec éventuellement une réduction à 7,5 % si le contrat a plus de 8 ans et que la somme totale sur l’ensemble de vos contrats est inférieure à 150 000 €), ou sur option, il peut être fiscalisé au barème progressif de l’impôt sur le revenu.

- Les prélèvements sociaux, fixés à un taux de 17,2 %, sont déduits annuellement ou au moment du rachat.

À votre décès, les fonds de votre contrat d’assurance-vie sont transmis aux bénéficiaires que vous avez préalablement désignés dans la clause bénéficiaire de votre contrat. La fiscalité liée à la transmission en cas de décès dépend de votre âge au moment de chaque versement, à noter que le conjoint ou le partenaire de Pacs bénéficie d’une exonération totale dans tous les cas.

Capital versé sur votre assurance-vie AVANT VOS 70 ANS :

Chaque bénéficiaire peut recevoir jusqu’à 152 500 € sans être soumis à une fiscalité. La base de calcul pour la fiscalité inclut les primes versées ainsi que les intérêts accumulés. Les taux d’imposition sont les suivants :

- Jusqu’à 152 500 € : exonération totale de la fiscalité.

- De 152 501 € à 852 500 € (sur 700 000 €) : taux d’imposition de 20 %.

- Au-delà de 852 500 € : taux d’imposition de 31,25 %.

Capital versé sur votre assurance-vie APRES VOS 70 ANS :

Tous les bénéficiaires peuvent recevoir jusqu’à 30 500 € sans être assujettis à une fiscalité. La base de calcul pour la fiscalité se limite aux primes versées. Les taux d’imposition sont les suivants :

- Jusqu’à 30 500 € : exonération totale de la fiscalité.

- Au-delà de 30 500 € : soumis aux droits de succession avec un taux d’imposition variant de 5 à 60 % en fonction du lien de parenté.

Points de vigilance

La formulation de votre clause bénéficiaire est cruciale. En cas de décès, les fonds de votre contrat d’assurance-vie sont transmis aux personnes de votre choix, désignées comme bénéficiaires, suivant la répartition que vous avez déterminée. Il est essentiel d’adapter cette clause selon vos souhaits spécifiques. Il est recommandé de vérifier périodiquement que la rédaction de votre clause bénéficiaire demeure conforme à vos intentions, notamment en tenant compte des évolutions éventuelles au sein de votre famille.

Combien ça coûte ?

Les principaux coûts associés à un contrat d’assurance-vie comprennent :

- Les frais d’entrée : perçus à chaque versement effectué sur votre contrat.

- Les frais d’arbitrage : déduits lors de tout changement de support (passage du fonds en euros aux unités de compte, d’une unité de compte à une autre, etc.).

Aucun frais n’est appliqué lors du retrait de votre épargne du contrat. Seule la fiscalité comprenant l’impôt et les prélèvements sociaux sur les gains est applicable lors d’un rachat.

Avantages et inconvénients

AVANTAGES

- Liberté de verser, d’investir, de disposer de votre épargne

- Avantage fiscal significatif pour le conjoint survivant/partenaire de PACS (exonération totale) ainsi que pour le concubin (abattement de 152 500 €).

- Transmission sur-mesure par la clause bénéficiaire

- Contrat admis en garantie pour un prêt bancaire (=nantissement)

INCONVÉNIENTS

- Placement à moyen / long terme

- Donation impossible de votre vivant

Mise en place

Au moment de la souscription du contrat

- Versement initial

- Choix des supports

- Rédaction de la clause bénéficiaire

Durant la vie du contrat

- Versements complémentaires

- Arbitrages

- Rachats (programmés, partiels ou total)

Au décès de l’assuré

Distribution des fonds conformément à la répartition spécifiée dans la clause bénéficiaire.

Exemple

James, récemment divorcé, a vendu sa maison de vacances, détenant ainsi une somme de 225 000 €. À 64 ans et étant à la retraite avec deux enfants, il cherche à investir cette somme de manière souple, sans la bloquer, car il pourrait en avoir besoin pour compléter son budget en plus de sa pension de retraite. Il décide d’ouvrir un contrat d’assurance-vie et d’y verser l’intégralité de la somme, soit 225 000 €. Son conseiller, ayant évalué son profil d’investisseur, alloue 60 % de son épargne au fonds en euros (capital garanti) et 40 % aux unités de compte, offrant un rendement annuel de 3 %.

Pour assurer une flexibilité financière, James met en place des rachats programmés de 645 € par mois.

Vingt-deux ans plus tard, au moment de son décès, le contrat d’assurance-vie de James est valorisé à 185 000 €. Conformément à la clause bénéficiaire, ses deux enfants sont désignés comme bénéficiaires à parts égales. Chacun d’eux reçoit une somme de 92 500 € sans aucune fiscalité.

Des questions sur l’Impôt sur l’assurance-vie ?

Rencontrez un conseiller gratuitement

PRENEZ RENDEZ-VOUS

AVEC L’UN DE NOS CONSEILLERS PROCHE DE CHEZ VOUS

Sur le même sujet...

Le contrat d’assurance-vie luxembourgeois

Dans le domaine de la gestion de patrimoine, la stabilité est primordiale. Comme beaucoup de nos clients, vous recherchez avant tout la stabilité et la sécurité pour vos actifs, garantissant votre capacité à répondre à vos objectifs actuels et futurs. Vous souhaitez une stratégie patrimoniale robuste face aux fluctuations économiques. Plus que jamais, vous avez besoin d’être rassurés quant à la pérennité et la solidité de vos solutions patrimoniales.

Pourquoi souscrire un contrat d’assurance vie quand on est jeune ?

Lorsqu’on est jeune, il existe diverses façons de capitaliser et de préparer son avenir financier. Souscrire à un contrat d’assurance vie lorsqu’on est jeune peut sembler prématuré pour certains, mais c’est l’une des options les plus avantageuses, et il est particulièrement recommandé de le faire avant l’âge de 30 ans.

Pourquoi opter pour des versements réguliers pour la constitution de votre épargne ?

Pour toute personne désireuse de bâtir un capital à long terme, la mise en place de versements réguliers revêt une importance capitale. Idéalement effectués en début de mois, dans des véhicules d’investissement bénéficiant d’avantages fiscaux tels que l’assurance-vie, le PER ou le PEA, cette stratégie offre une opportunité de maximiser les bénéfices grâce à l’effet cumulatif des intérêts composés.